퇴직연금은 퇴직 후 생활을 안정시키는 제도예요.

‘퇴직금’과 헷갈리기 쉬워서 많은 분이 궁금해하시죠.

이 글에서는 퇴직연금의 개념·종류·진행방식·세제혜택을 초보자도 쉽게 이해하도록 차근차근 설명해드릴게요.

퇴직연금이란? 쉽게 이해하기

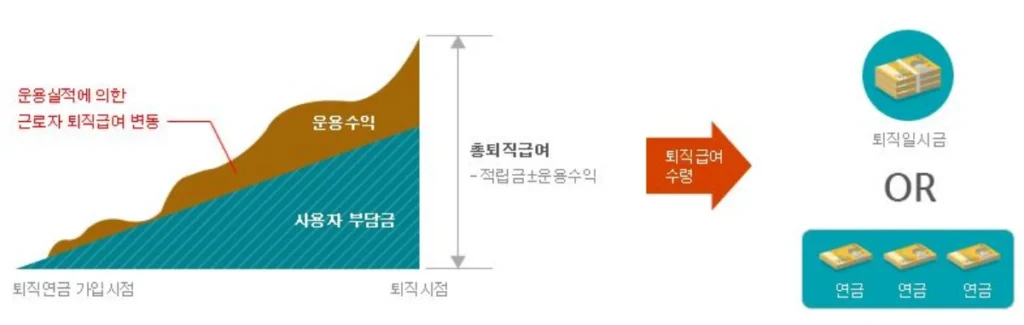

퇴직연금은 기업이 퇴직금을 금융기관에 외부 적립하는 제도예요.

퇴직 시 근로자는 연금 또는 일시금을 선택해 받을 수 있어요.

퇴직금과 비교하면 아래처럼 이해할 수 있어요.

| 구분 | 퇴직금 제도 | 퇴직연금 제도 |

|---|---|---|

| 적립 위치 | 회사 내부 | 금융기관 외부 |

| 수령 방식 | 일시금만 | 연금·일시금 선택 |

| 안전성 | 낮음 | 기업이 망해도 보장 |

| 운용 | 기업 | 기업(DB)·근로자(DC/IRP) |

퇴직연금이 더 강조되는 이유는 안전성과 퇴직 후 안정적 소득 마련 때문이에요.

퇴직금제도 vs 퇴직연금제도

두 제도는 이름은 비슷하지만 구조는 매우 달라요.

1) 적립 방식 차이

- 퇴직금: 기업 내부에서 보관

- 퇴직연금: 연금사가 대신 보관·운용

→ 기업이 부도 나도 근로자는 퇴직금 수령 가능

2) 운영 주체 차이

- 퇴직금: 기업만 결정

- 퇴직연금:

- DB형: 기업

- DC·IRP: 근로자

→ 퇴직연금은 근로자 권한이 더 커요.

3) 인출 가능 여부

- 퇴직금: 일부 법정 사유만 가능

- 퇴직연금:

- DB: 중도인출 불가

- DC·IRP: 주택 구입, 전세, 요양 등 가능

(※ 법정 사유)

4) 퇴직급여 결정 방식

- 퇴직금: 1년 근속 = 30일 평균임금

- 퇴직연금:

- DB: 퇴직금 계산법과 동일

- DC·IRP: 기업 납입금 + 운용수익

→ 운용 책임이 누구냐가 가장 큰 차이예요.

퇴직연금 3가지 유형

(DB · DC · IRP)

퇴직연금은 DB · DC · IRP 세 가지예요.

각각 구조가 달라서 초보자도 이해하도록 비유로 풀어볼게요.

1) 확정급여형(DB)

“퇴직금 액수가 미리 정해진 제도예요.”

- 기업이 운용 책임

- 근로자는 금액이 보장됨

- 퇴직금 방식과 동일

예시:

회사에 “퇴직금 확정 예약”을 걸어둔 형태예요.

2) 확정기여형(DC)

“기업이 매년 납입할 금액만 정하는 제도예요.”

- 기업은 금액만 납입

- 근로자가 직접 투자 선택

- 운용 성과에 따라 급여 달라짐

예시:

회사는 ‘적립금’을 넣어주고,

그걸 어떻게 키울지는 근로자가 결정해요.

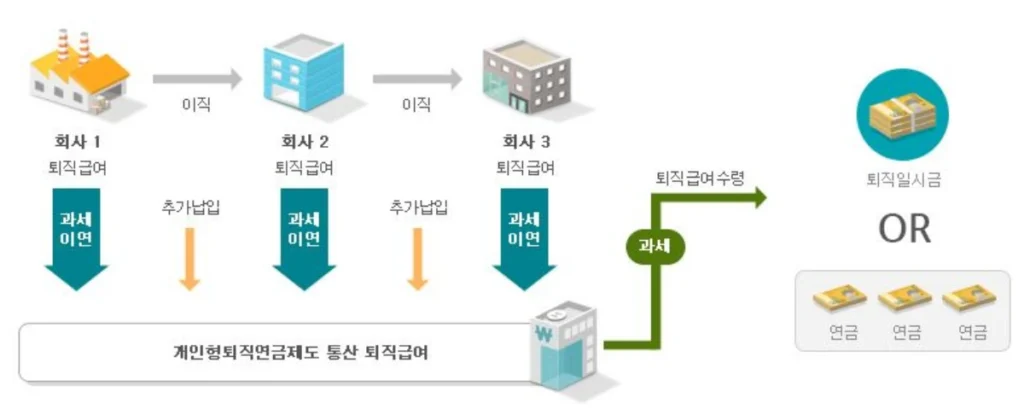

3) 개인형 IRP

“퇴직금을 수령할 때 필수로 쓰는 개인퇴직계좌예요.”

요즘 가장 권장되는 퇴직연금 계좌입니다.

- DB·DC 퇴직금이 IRP로 이전됨

- 개인 추가 납입 가능

- 절세 혜택 최고

요약:

- DB: 회사가 관리

- DC: 내가 투자

- IRP: 개인 추가 준비

퇴직연금 진행 과정

퇴직연금은 총 4단계로 흘러가요.

1) 가입

기업이 DB 또는 DC로 가입해요.

근로자가 퇴직하면 IRP로 퇴직급여가 이동해요.

2) 적립

- 기업이 퇴직연금 부담금을 적립

- DC·IRP는 개인도 추가 납입 가능

3) 운용

- DB는 기업이 운용

- DC·IRP는 근로자가 선택

(예: 예금·채권·ETF·TDF 등)

4) 수령

연금으로 받으려면 아래 요건이 필요해요.

- 55세 이상

- 가입 5년 이상

- 연금수령 한도 내 인출

연금이 유리한 이유는 세제가 크게 절약되기 때문이에요.

퇴직연금 세제혜택 핵심

퇴직연금의 가장 큰 장점은 과세 이연(E-E-T 방식)이에요.

이 말은 “지금 세금 안 내고, 나중에 퇴직할 때 내는 방식”이에요.

1) DC·IRP 연간 900만 원 세액공제

- 총급여 5,500만 원 이하: 16.5% 공제

- 초과: 13.2% 공제

900만 원 납입 시 최대 148만 원 절세예요.

2) 계좌 내 수익 비과세

계좌 안의 수익은 과세되지 않고 전부 재투자돼 복리 효과가 커져요.

3) 연금 수령 시 저율과세

나이에 따라

- 70세 미만: 5.5%

- 70~80세: 4.4%

- 80세 이상: 3.3%

일반 금융상품보다 매우 낮아요.

4) 퇴직소득세 절감

연금 수령 시 퇴직소득세의 60~70%만 납부하면 돼요.

일시금보다 훨씬 절세돼요.

자주 묻는 질문

Q1. 퇴직금은 반드시 IRP로 옮겨야 하나요?

원칙적으로 IRP로 이전해야 해요.

하지만 55세 이후 퇴직, 300만 원 이하 지급 등은 예외예요.

Q2. 연금이 무조건 더 유리한가요?

세금 혜택을 보면 연금 방식이 확실히 유리해요.

퇴직소득세도 줄고, 세율도 낮아요.

Q3. DC·IRP 투자 어렵지 않나요?

TDF(자동 조절 펀드)가 있어요.

나이에 따라 위험을 자동 조절해줘 초보자도 편해요.

마무리 정리

퇴직연금은 안전성, 절세, 노후 안정을 모두 잡을 수 있는 제도예요.

DB·DC·IRP의 차이를 알고 활용하면 퇴직 이후 받는 금액이 크게 달라집니다.

지금부터라도 IRP나 DC 추가 납입 등 작은 실천을 시작해보세요.

오늘의 선택이 미래의 삶을 더욱 안정적으로 만들어요.

👍 알아두면 좋은 정보

– IMA 상품이란? 예금보다 높은 수익, 원금 보장형 투자 완전정리 (2025 최신)

– ISA란? 절세효과부터 활용팁까지 한눈에 정리한 초보자 가이드